|

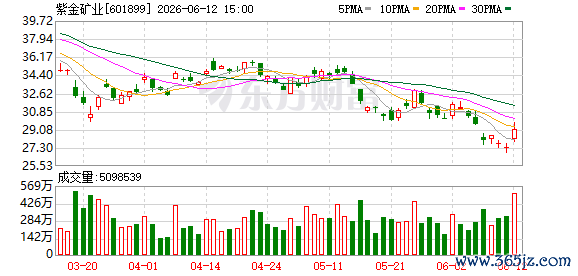

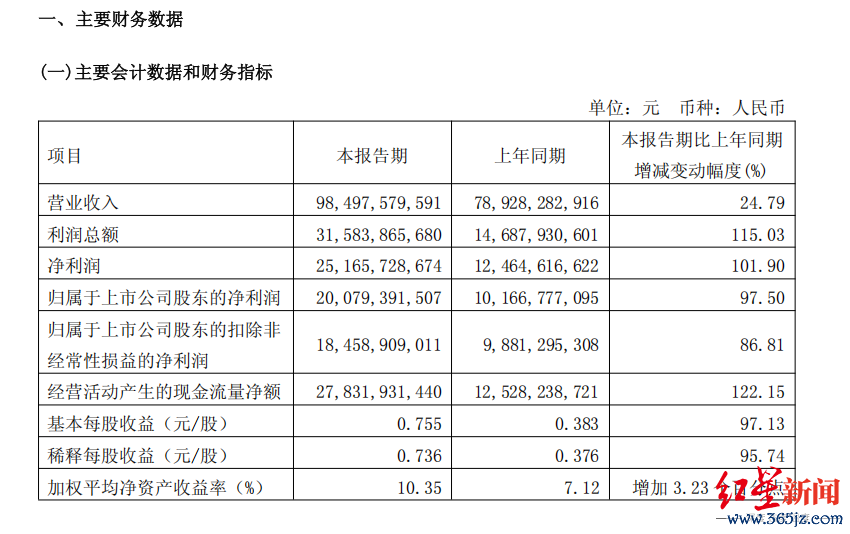

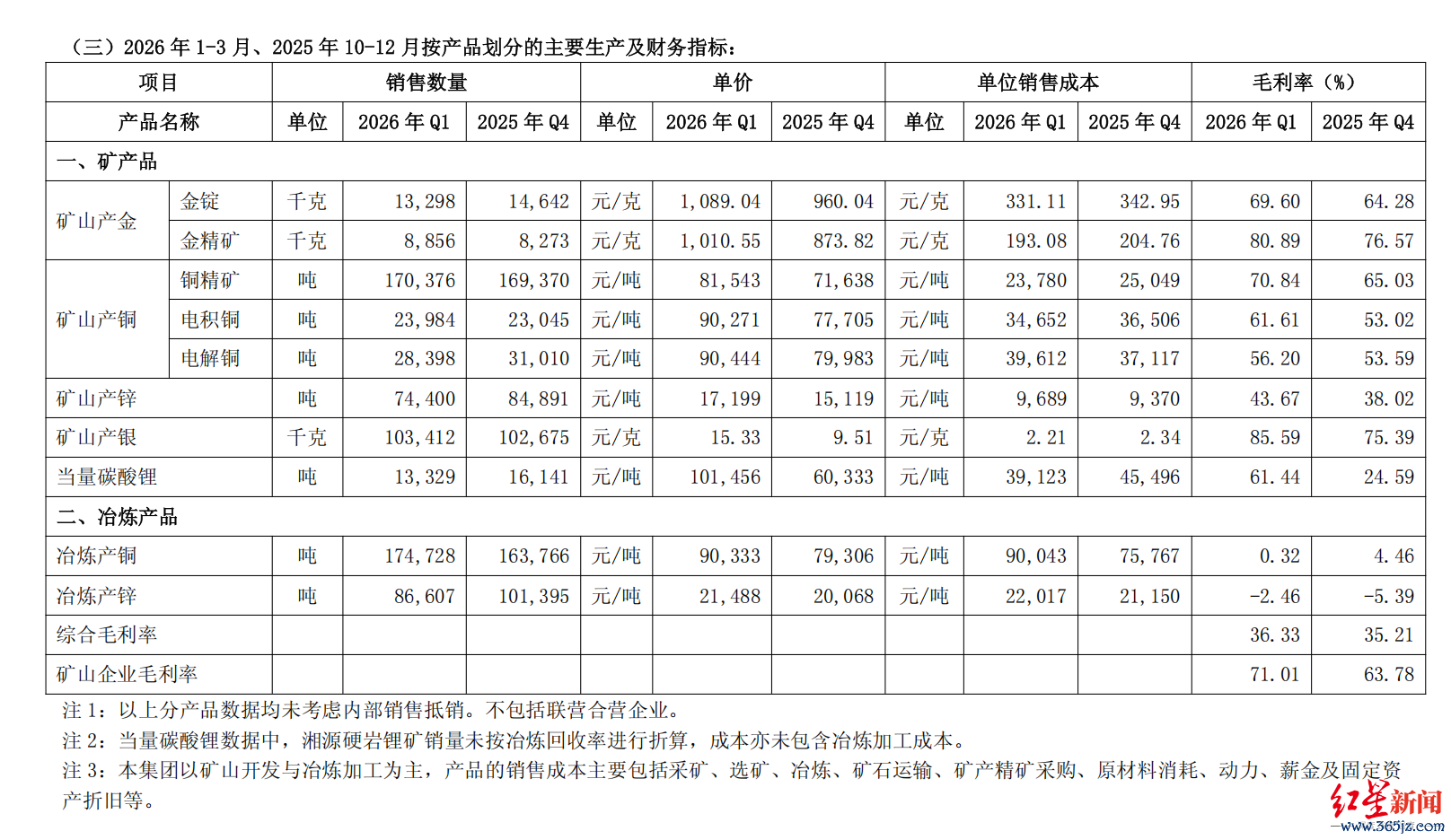

“矿茅”紫金矿业(601899.SH),把周期的暴戾写在了脸上。 往常4个半月,紫金矿业的股价从高点的44.94元跌到本日收盘的29.9元一股,市值挥发了近4000亿元,现在其市值依然跌破万亿,为7735亿元。 这家公司的故事,既映射了众人动力转型的大势,也流露了矿业周期属性下荫藏的风险。因此,在往常的投资揣摸中,紫金矿业的救援者和质疑者各执一词。前者看到的是市值追忆万亿的势必性,后者看到的是债务杠杆下的脆弱均衡。 要领路紫金矿业的真不二价值,必须透过亮眼的财报数据,咱们需要看明晰这家企业的基本面、靠近的逆境,以及畴昔可能的挑战。 一季度营收985亿、利润翻倍 紫金矿业是众人早先的矿产资源企业,主要从事金、铜、锌、锂等计谋性矿产的开垦、冶真金不怕火和销售。 其业务河山越过五大洲,包括国内的巨龙铜矿、拉果措盐湖,以及外洋的加纳阿基姆金矿、刚果卡莫阿铜矿等国际一流矿产。 这个定位的要害在于,紫金不是大约的传统矿企,而是正在向“众人金属供应商”转动的公司。 稀奇是在当下众人电动化、新动力海浪的推动下,锂、镍、钴等金属的计谋地位日益擢升,紫金试图通过众人化布局,在这场资源争夺中占据成心位置。 最新财报看2026年一季度,紫金矿业的财务弘扬无疑是拉风的。 商业收入985亿元,同比增长24.79%。利润总和315.8亿元,同比增长115.03%,简直平直翻倍。  截图自一季报 截图自一季报包摄于上市公司股东的净利润201亿元,同比增长97.50%。经营动作现款流量净额278亿元,同比增长122.15%。 这些数字看起来简直无缺,但要领路这份增长的果真开端,需要深入到家具层面看明晰。 金板块孝顺了最踏实的现款流。 一季度,矿产金23.5吨,同比增多23%,这部分收获于2025年新并购的加纳阿基姆金矿和哈萨克斯坦瑞果多金矿的孝顺。矿山产金的毛利率高达70%,单价达到1089元/克,同比高涨64%,这是紫金最踏实的现款牛。 其次,看铜板块诚然产量达到26万吨,但这个数字背后有隐忧。卡莫阿-卡库拉铜矿的职权铜产量从旧年一季度的5.9万吨,跌至2.7万吨。诚然巨龙铜矿二期从1月下旬投产,一季度孝顺6万吨产量,但这种新产能的不踏实性和爬坡过程,反馈了矿山坐蓐的自然脆弱性。矿山产铜的毛利率70.84%,但冶真金不怕火端惟一0.32%,利润空间被透顶挤压。 锂板块是全新的增长极。碳酸锂当量产量1.6万吨,毛利率达到61.44%,看起来尽头可不雅。但这里有个细节值得闪耀:湘源硬岩锂矿的销量“未按冶真金不怕火回收率进行折算”,成本也“未包含冶真金不怕火加工成本”。 这意味着,真实的锂业务成本数据还不完整。紫金的锂矿经营到2028年达到27万-32万吨产能,运筹帷幄成为众人最大的锂矿坐蓐商之一。 这个指标对应的是一个不可逆的众人动力转型趋势——众人电动车销量每年增速30%以上,新动力装机容量快速增长,平直驱动了对锂等电板金属的需求。 市集为紫金感到立志,还有另一个要害原因。众人优质矿产资源日益稀缺,而传统大矿企的开垦成本越来越高。 B体育世界杯中国官网首页紫金通过精确的并购计谋,掌捏了稀缺的高品性资源,这种资源把持才调,在职何周期下齐有价值。 最繁难的是,278亿元的经营现款流,年化就卓绝1000亿。这讲解公司不仅在盈利,况且盈利的质料很高,真金白银在流入。关于一个在众人膨大中的企业来说,这种现款生成才调是融资、投资的基础。 铜矿腰斩、债务过千亿 破绽从那边来? 但咱们仔细注释这份财报,问题也相似浮现。 最直不雅的问题就摆在卡莫阿-卡库拉矿上。这个刚果的大型铜矿,诚然是公司的繁难财富,但受地缘政事环境、当地政策变化的影响,产量波动较大。一季度职权铜产量惟一2.7万吨,而旧年同时是5.9万吨。 诚然财报中说“其余矿山均按照全年运筹帷幄产量有序股东”,但卡莫阿这种大幅下滑,依然足以讲解矿山经营的不可控要素好多。关于一个以踏实现款流著称的企业来说,这种波动性是不行冷漠的风险。 更值得警惕的是耐久借款574亿元,应付债券563亿元,缱绻卓绝1100亿元的耐久债务。这些债务的成本是什么? 一季度财务用度中,利息开销达到9.4亿元,一年便是37亿控制。诚然这关于一个刚刚斥逐315.8亿利润总和的企业来说,利息职守并不算太千里重,但问题在于,这种债务边界是为了支撑什么? 谜底是:为了支撑1600多亿元的重财富投资。 固定财富1162亿元,开云kaiyun(中国)在建工程443亿元。这些财富需要折旧、摊销,需要不绝的成本开销体恤。这意味着,现时的高利润并不全是“目田现款流”,很大一部分要被再参预到矿山成立中。 更深层的问题在于,这份亮眼的功绩有些许是来自价钱? 看一季度的家具毛利率数据,矿山产金1089元/克的单价,同比高涨64%;矿山产铜81543元/吨的单价,同比高涨35%;矿山产银15.33元/克的单价,同比高涨179%。这些价钱的高涨,对利润的拉动是纷乱的。  截图自一季报 截图自一季报而成本端呢?矿山产金的单元销售成本从311.63元/克升至331.11元/克,只高涨了6%。这讲解什么?讲解现时的利润增长,主要来自于商品价钱的高涨,而不是成本的灵验放置。 财报中的一个数据很能讲解问题。 冶真金不怕火产铜的毛利率惟一0.32%,这是什么观点?这讲解冶真金不怕火工夫简直莫得利润。 而矿山产铜的毛利率高达70.84%。之是以出现这种纷乱相反,恰是因为上游矿家具的价钱高企,而冶真金不怕火是按现货价钱订价,差价被挤压到简直为零。一朝商品价钱回落,这种“虚胖”的利润就会赶快缩水。 这恰是问题的要害所在,现时的郁勃,某种进程上是巨额商品价钱周期高位赐予的幻觉。 锂价跌去80% 地缘风险悬顶、周期“不讲东说念主情” 紫金矿业对锂矿的期待交付很高,这亦然市集为之兴隆的繁难原因。 财报明确提议,要在2028年将锂矿产能擢升至27万-32万吨,成为众人最大的锂矿坐蓐商之一。这个方案很大,逻辑也自大,众人动力转型势必带来锂的需求增长。 但履行愈加复杂。 众人锂矿扩产的海浪依然初始,赣锋锂业、宁德时期系、致使传统油企齐在大边界进入锂业。到2028年,众人锂矿产能会达到什么水平?没东说念主能精确预判。而若是产能饱和,价钱势必下跌。 看一个要害数据就能领路这种波动的剧烈进程:碳酸锂价钱从2023年的60万元/吨高点,依然跌至现在的10万元/吨控制。 这种波动性,恰是矿业周期的典型写真。紫金在高产能经营中,能否保证成本足够低,以支吾畴昔的价钱下行?这是一个纷乱的问号。 更让东说念主担忧的是地缘政事风险。紫金的锂矿主要来自国内(3Q盐湖、拉果措盐湖、湘源硬岩锂矿)和非洲(马诺诺锂矿)。而众人最优质、成本最低的锂矿聚首在南好意思的“锂三角”(阿根廷、智利、玻利维亚)。紫金在这个区域简直莫得布局。 这意味着,紫金的锂成本弧线比较众人最优资源方,自然就处于曲折。 紫金众人化的计谋是对的,但众人化也意味着流露在地缘政事风险中。 卡莫阿-卡库拉在刚果(金),这个国度的矿业政策变化、劳资纠纷、政事方法,齐会平直影响产量。加纳和哈萨克斯坦的矿山,诚然相对踏实,但也需要耐久的政策预判和政事风险处置。 财报提到马诺诺锂矿“采、选(重介)主经过已全面相识,瞻望2026年6月建成投产”,但在非洲成立矿山,基础要领、电力成本、运载成本,齐会比国内高好多。一场所缘坑害、一个政策变化,就可能打乱整个这个词产量运筹帷幄。而关于一个杠杆率依然不低的企业来说,产量波动意味着现款流波动,意味着债务还款压力。 最根底的问题是,紫金矿业骨子上如故一家周期股。 诚然公司握住强调“众人化布局”“动力转型受益者”这么的耐久叙事,但归根结底,它卖的如故金、铜、锂这些巨额商品。 巨额商品价钱的周期性,是金融属性,不是企业属性。莫得任何处置团队能改革这少量。现时,众人主要巨额商品齐处于周期高位——黄金创历史新高,铜价也在高位,致使锂价诚然从顶部回落,但仍相对高企。 在这么的配景下,紫金的高利润是“环境赐予”的。 但周期总会回转。一朝进入下行周期,即使是“众人最优质的矿产资源”也会靠近利润压缩。而届时,高达1100多亿的债务,加上1600多亿的重财富折旧压力,就会造成一个千里重的镣铐。处置团队再优秀,也无法挣扎周期的力量。 结语 紫金矿业是一家在计谋上很有远见的公司,它采选了一个正确的场所(众人化、动力转型受益),也有着真实的资源上风(众人一流的矿产资源)。 但一个清醒的投资者需要意志到,紫金靠近的挑战相似深切。在微不雅层面,产量波动、债务压力、盈利质料的价钱依赖性,齐在指示咱们,这家企业的基本面并非无孔不入。 在中不雅层面,锂矿的众人产能竞争、外洋矿山的地缘政事风险,齐在料理着公司的增长天花板。 在宏不雅层面,矿业周期的属性永远改不了,巨额商品价钱的下行压力早晚会到来。 因此,紫金矿业的价值取决于两个要害问题:一是现时的商品价钱高位能看守多久;二是鄙人一个周期莅临时,公司的债务杠杆能否承受利润下滑的冲击。 市集赐与紫金很高的估值,某种进程上是在赌动力转型的耐久趋势。这个赌注自己莫得错。但在通向万亿市值的路上,任何一个工夫的失利,齐可能改写这个故事的斥逐。 (著作开端:红星成本局)开云kaiyun(中国)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

- 开云kaiyun(中国) “矿茅”紫金矿业,被困在行业周期里

- 开云体育中国官网在线入口